Page 228 - BTSGroup ONE REPORT 2021/22_TH

P. 228

226 l บทนำำ� l ลัักษณะก�รประกอบธุุรกิจ l โครงสร้�งองค์กรแลัะผู้้้ถืือหุุ้้นำ l ภ�พรวมธุุรกิจ l ก�รกำ�กับดู้แลักิจก�ร l งบการเงิน l ข้้อม้ลัอื�นำ ๆ l

่

4.12 ที่ดิน อาคารและอุปกรณ์ และค่าเสื่อมราคา ค�เสื่อมร�ค�ของอ�ค�รและอุปกรณ์คำ�นวณจ�กร�ค�ทุนของสินทรัพย์โดยวิธีเส้นตรง

ที่ดินแสดงมูลค่�ต�มร�ค�ที่ตีใหม่ อ�ค�รและอุปกรณ์แสดงมูลค่�ต�มร�ค�ทุน ต�มอ�ยุก�รให้ประโยชน์โดยประม�ณดังนี้

หักค่�เสื่อมร�ค�สะสม และค่�เผื่อก�รด้อยค่�ของสินทรัพย์ (ถ้�มี)

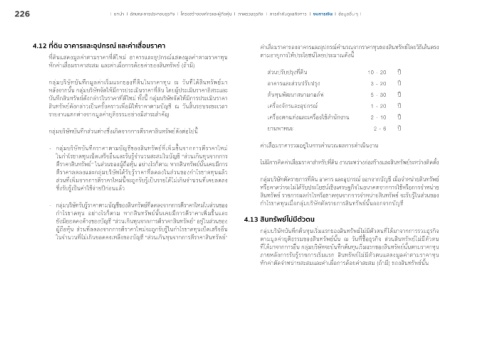

ส่วนปรับปรุงที่ดิน 10 - 20 ปี

กลุ่มบริษัทบันทึกมูลค่�เริ่มแรกของที่ดินในร�ค�ทุน ณ วันที่ได้สินทรัพย์ม� อ�ค�รและส่วนปรับปรุง 3 - 20 ปี

หลังจ�กนั้น กลุ่มบริษัทจัดให้มีก�รประเมินร�ค�ที่ดิน โดยผู้ประเมินร�ค�อิสระและ

บันทึกสินทรัพย์ดังกล่�วในร�ค�ที่ตีใหม่ ทั้งนี้ กลุ่มบริษัทจัดให้มีก�รประเมินร�ค� ต้นทุนพัฒน�สน�มกอล์ฟ 5 - 30 ปี

สินทรัพย์ดังกล่�วเป็นครั้งคร�วเพื่อมิให้ร�ค�ต�มบัญชี ณ วันสิ้นรอบระยะเวล� เครื่องจักรและอุปกรณ์ 1 - 20 ปี

ร�ยง�นแตกต่�งจ�กมูลค่�ยุติธรรมอย่�งมีส�ระสำ�คัญ เครื่องตกแต่งและเครื่องใช้สำ�นักง�น 2 - 10 ปี

กลุ่มบริษัทบันทึกส่วนต่�งซึ่งเกิดจ�กก�รตีร�ค�สินทรัพย์ดังต่อไปนี้ ย�นพ�หนะ 2 - 6 ปี

- กลุ่มบริษัทบันทึกร�ค�ต�มบัญชีของสินทรัพย์ที่เพิ่มขึ้นจ�กก�รตีร�ค�ใหม่ ค่�เสื่อมร�ค�รวมอยู่ในก�รคำ�นวณผลก�รดำ�เนินง�น

ในกำ�ไรข�ดทุนเบ็ดเสร็จอื่นและรับรู้จำ�นวนสะสมในบัญชี “ส่วนเกินทุนจ�กก�ร

ี

ื

่

่

่

้

ตีร�ค�สินทรัพย์” ในส่วนของผู้ถือหุ้น อย่�งไรก็ต�ม ห�กสินทรัพย์นั้นเคยมีก�ร ไม่มีก�รคิดค�เส่อมร�ค�สำ�หรับท่ดิน ง�นระหว�งก่อสร�งและสินทรัพย์ระหว�งติดต้ง ั

ตีร�ค�ลดลงและกลุ่มบริษัทได้รับรู้ร�ค�ที่ลดลงในส่วนของกำ�ไรข�ดทุนแล้ว

ส่วนที่เพิ่มจ�กก�รตีร�ค�ใหม่นี้จะถูกรับรู้เป็นร�ยได้ไม่เกินจำ�นวนที่เคยลดลง กลุ่มบริษัทตัดร�ยก�รที่ดิน อ�ค�ร และอุปกรณ์ ออกจ�กบัญชี เมื่อจำ�หน่�ยสินทรัพย์

ซึ่งรับรู้เป็นค่�ใช้จ่�ยปีก่อนแล้ว หรือค�ดว่�จะไม่ได้รับประโยชน์เชิงเศรษฐกิจในอน�คตจ�กก�รใช้หรือก�รจำ�หน่�ย

สินทรัพย์ ร�ยก�รผลกำ�ไรหรือข�ดทุนจ�กก�รจำ�หน่�ยสินทรัพย์ จะรับรู้ในส่วนของ

ุ

- กล่มบริษัทรับรู้ร�ค�ต�มบัญชีของสินทรัพย์ที่ลดลงจ�กก�รตีร�ค�ใหม่ในส่วนของ กำ�ไรข�ดทุนเมื่อกลุ่มบริษัทตัดร�ยก�รสินทรัพย์นั้นออกจ�กบัญชี

กำ�ไรข�ดทุน อย่�งไรก็ต�ม ห�กสินทรัพย์นั้นเคยมีก�รตีร�ค�เพิ่มขึ้นและ

ยังมียอดคงค้�งของบัญชี “ส่วนเกินทุนจ�กก�รตีร�ค�สินทรัพย์” อยู่ในส่วนของ 4.13 สินทรัพย์ไม่มีตัวตน

ผู้ถือหุ้น ส่วนที่ลดลงจ�กก�รตีร�ค�ใหม่จะถูกรับรู้ในกำ�ไรข�ดทุนเบ็ดเสร็จอื่น กลุ่มบริษัทบันทึกต้นทุนเริ่มแรกของสินทรัพย์ไม่มีตัวตนที่ได้ม�จ�กก�รรวมธุรกิจ

ในจำ�นวนที่ไม่เกินยอดคงเหลือของบัญชี “ส่วนเกินทุนจ�กก�รตีร�ค�สินทรัพย์” ต�มมูลค่�ยุติธรรมของสินทรัพย์นั้น ณ วันที่ซื้อธุรกิจ ส่วนสินทรัพย์ไม่มีตัวตน

ที่ได้ม�จ�กก�รอื่น กลุ่มบริษัทจะบันทึกต้นทุนเริ่มแรกของสินทรัพย์นั้นต�มร�ค�ทุน

ภ�ยหลังก�รรับรู้ร�ยก�รเริ่มแรก สินทรัพย์ไม่มีตัวตนแสดงมูลค่�ต�มร�ค�ทุน

หักค่�ตัดจำ�หน่�ยสะสมและค่�เผื่อก�รด้อยค่�สะสม (ถ้�มี) ของสินทรัพย์นั้น