Page 334 - BTSGroup ONE REPORT 2021/22_TH

P. 334

332 l บทนำำ� l ลัักษณะก�รประกอบธุุรกิจ l โครงสร้�งองค์กรแลัะผู้้้ถืือหุุ้้นำ l ภ�พรวมธุุรกิจ l ก�รกำ�กับดู้แลักิจก�ร l งบการเงิน l ข้้อม้ลัอื�นำ ๆ l

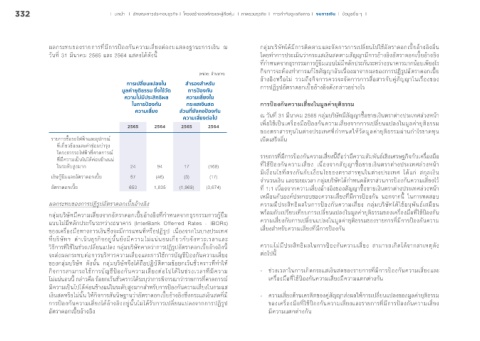

ผลกระทบของรายการที่มีการป้องกันความเสี่ยงต่องบแสดงฐานะการเงิน ณ กลุ่มบริษัทได้มีการติดตามและจัดการการเปลี่ยนไปใช้อัตราดอกเบี้ยอ้างอิงอื่น

วันที่ 31 มีนาคม 2565 และ 2564 แสดงได้ดังนี้ โดยทำาการประเมินว่ากระแสเงินสดตามสัญญามีการอ้างอิงอัตราดอกเบี้ยอ้างอิง

ที่กำาหนดจากธุรกรรมการกู้ยืมแบบไม่มีหลักประกันระหว่างธนาคารมากน้อยเพียงไร

กิจการจะต้องทำาการแก้ไขสัญญาอันเนื่องมาจากผลของการปฏิรูปอัตราดอกเบี้ย

(หน่วย: ล้านบาท)

อ้างอิงหรือไม่ รวมถึงกิจการควรจะจัดการการสื่อสารกับคู่สัญญาในเรื่องของ

ก�รเปลี่ยนแปลงใน สำ�รองสำ�หรับ การปฏิรูปอัตราดอกเบี้ยอ้างอิงดังกล่าวอย่างไร

มูลค่�ยุติธรรม ซึ่งใช้วัด ก�รป้องกัน

คว�มไม่มีประสิทธิผล คว�มเสี่ยงใน

ในก�รป้องกัน กระแสเงินสด การป้องกันความเสี่ยงในมูลค่ายุติธรรม

คว�มเสี่ยง ส่วนที่ยังคงป้องกัน ณ วันที่ 31 มีนาคม 2565 กลุ่มบริษัทมีสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้า

คว�มเสี่ยงต่อไป

เพื่อใช้เป็นเครื่องมือป้องกันความเสี่ยงจากการเปลี่ยนแปลงในมูลค่ายุติธรรม

2565 2564 2565 2564

ของตราสารทุนในต่างประเทศที่กำาหนดให้วัดมูลค่ายุติธรรมผ่านกำาไรขาดทุน

รายการซื้อรถไฟฟ้าและอุปกรณ์ เบ็ดเสร็จอื่น

ที่เกี่ยวข้องและค่าซ่อมบำารุง

โครงการรถไฟฟ้าที่คาดการณ์

ที่มีความเป็นไปได้ค่อนข้างแน่ รายการที่มีการป้องกันความเสี่ยงนี้ถือว่ามีความสัมพันธ์เชิงเศรษฐกิจกับเครื่องมือ

ในระดับสูงมาก 24 94 17 (168) ที่ใช้ป้องกันความเสี่ยง เนื่องจากสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้า

มีเงื่อนไขที่ตรงกันกับเงื่อนไขของตราสารทุนในต่างประเทศ ได้แก่ สกุลเงิน

เงินกู้ยืมและอัตราดอกเบี้ย 57 (46) (3) (17)

จำานวนเงิน และระยะเวลา กลุ่มบริษัทได้กำาหนดอัตราส่วนการป้องกันความเสี่ยงไว้

อัตราดอกเบี้ย 650 1,835 (1,969) (3,674) ที่ 1:1 เนื่องจากความเสี่ยงอ้างอิงของสัญญาซื้อขายเงินตราต่างประเทศล่วงหน้า

เหมือนกับองค์ประกอบของความเสี่ยงที่มีการป้องกัน นอกจากนี้ ในการทดสอบ

ผลกระทบของการปฏิรูปอัตราดอกเบี้ยอ้างอิง ความมีประสิทธิผลในการป้องกันความเสี่ยง กลุ่มบริษัทได้ใช้อนุพันธ์เสมือน

กลุ่มบริษัทมีความเสี่ยงจากอัตราดอกเบี้ยอ้างอิงที่กำาหนดจากธุรกรรมการกู้ยืม พร้อมกับเปรียบเทียบการเปลี่ยนแปลงในมูลค่ายุติธรรมของเครื่องมือที่ใช้ป้องกัน

แบบไม่มีหลักประกันระหว่างธนาคาร (InterBank Offerred Rates - IBORs) ความเสี่ยงกับการเปลี่ยนแปลงในมูลค่ายุติธรรมของรายการที่มีการป้องกันความ

ของเครื่องมือทางการเงินซึ่งจะมีการแทนที่หรือปฏิรูป เนื่องจากในบางประเทศ เสี่ยงสำาหรับความเสี่ยงที่มีการป้องกัน

ที่บริษัทฯ ดำาเนินธุรกิจอยู่นั้นยังมีความไม่แน่นอนเกี่ยวกับจังหวะเวลาและ

วิธีการที่ใช้ในช่วงเปลี่ยนแปลง กลุ่มบริษัทคาดว่าการปฏิรูปอัตราดอกเบี้ยอ้างอิงนี้ ความไม่มีประสิทธิผลในการป้องกันความเสี่ยง สามารถเกิดได้จากสาเหตุดัง

จะส่งผลกระทบต่อการบริหารความเสี่ยงและการใช้การบัญชีป้องกันความเสี่ยง ต่อไปนี้

ของกลุ่มบริษัท ดังนั้น กลุ่มบริษัทจึงได้ถือปฏิบัติตามข้อยกเว้นชั่วคราวที่ทำาให้

กิจการสามารถใช้การบัญชีป้องกันความเสี่ยงต่อไปได้ในช่วงเวลาที่มีความ - ช่วงเวลาในการเกิดกระแสเงินสดของรายการที่มีการป้องกันความเสี่ยงและ

ไม่แน่นอนนี้ กล่าวคือ ข้อยกเว้นชั่วคราวได้ระบุว่าการพิจารณาว่ารายการที่คาดการณ์ เครื่องมือที่ใช้ป้องกันความเสี่ยงมีความแตกต่างกัน

มีความเป็นไปได้ค่อนข้างแน่ในระดับสูงมากสำาหรับการป้องกันความเสี่ยงในกระแส

เงินสดหรือไม่นั้น ให้กิจการสันนิษฐานว่าอัตราดอกเบี้ยอ้างอิงซึ่งกระแสเงินสดที่มี - ความเสี่ยงด้านเครดิตของคู่สัญญาส่งผลให้การเปลี่ยนแปลงของมูลค่ายุติธรรม

การป้องกันความเสี่ยงได้อ้างอิงอยู่นั้นไม่ได้รับการเปลี่ยนแปลงจากการปฏิรูป ของเครื่องมือที่ใช้ป้องกันความเสี่ยงและรายการที่มีการป้องกันความเสี่ยง

อัตราดอกเบี้ยอ้างอิง มีความแตกต่างกัน